O ponto de equilíbrio é uma métrica essencial para a gestão financeira, pois permite que as empresas identifiquem o nível mínimo de vendas necessário para cobrir todos os custos, sem gerar lucro ou prejuízo.

Entender a função é fundamental para empresários que desejam manter a saúde financeira de seus negócios e tomar decisões estratégicas informadas.

Este artigo irá explorar detalhadamente o conceito, sua importância, os diferentes tipos existentes e como calcular essa métrica crucial.

Vai abrir empresa ou precisa de uma contabilidade especializada? Vamos conversar?

O que é Ponto de Equilíbrio e por que é Importante?

O ponto de equilíbrio é o nível de vendas em que a receita total iguala os custos totais, resultando em um lucro zero. Esse conceito é vital porque ajuda as empresas a entenderem o mínimo necessário para não operar no vermelho.

Sem esse conhecimento, gestores podem subestimar os níveis de produção e venda necessários, levando a decisões que podem comprometer a sustentabilidade financeira da empresa.

Além disso, saber o parâmetro oferece uma base sólida para a análise financeira e o planejamento estratégico, permitindo ajustes mais precisos nas operações e melhor gerenciamento dos recursos.

Tipos de Ponto de Equilíbrio: Contábil, Financeiro e Econômico

O índice pode ser classificado em três tipos principais: contábil, financeiro e econômico. Cada um desses tipos oferece uma perspectiva diferente sobre a saúde financeira da empresa e é utilizado para diferentes finalidades.

- Ponto de Equilíbrio Contábil: Refere-se ao nível de vendas em que a receita total cobre todos os custos fixos e variáveis, resultando em lucro zero. Este é o ponto mais comum e utilizado para garantir que a empresa não opere com prejuízo.

- Ponto de Equilíbrio Financeiro: Vai além do ponto de equilíbrio contábil ao considerar também as despesas financeiras, como juros de empréstimos. Ele mostra o volume de vendas necessário para cobrir todos os custos operacionais e financeiros.

- Ponto de Equilíbrio Econômico: Inclui o custo de oportunidade do capital investido, ou seja, o retorno mínimo que os investidores esperam obter. Este ponto ajuda a avaliar se o negócio está gerando retorno suficiente para valer o investimento.

Compreender esses diferentes tipos, permite aos gestores tomar decisões mais informadas e alinhadas aos objetivos financeiros da empresa.

Como Calcular a Margem de Contribuição

A margem de contribuição é um conceito essencial para o cálculo do ponto de equilíbrio. Ela representa a diferença entre o preço de venda e os custos variáveis de um produto ou serviço, indicando quanto cada unidade vendida contribui para cobrir os custos fixos.

Fórmula da Margem de Contribuição: Margem de Contribuição = Preço de Venda – Custo Variável

Exemplo Prático: Se uma empresa vende um produto por R$100,00 e os custos variáveis somam R$60,00, a margem de contribuição é de R$40,00. Isso significa que cada unidade vendida contribui com R$40,00 para cobrir os custos fixos e, eventualmente, gerar lucro.

A margem de contribuição é crucial para determinar o ponto de equilíbrio, pois ela indica a eficiência da empresa em transformar vendas em lucro.

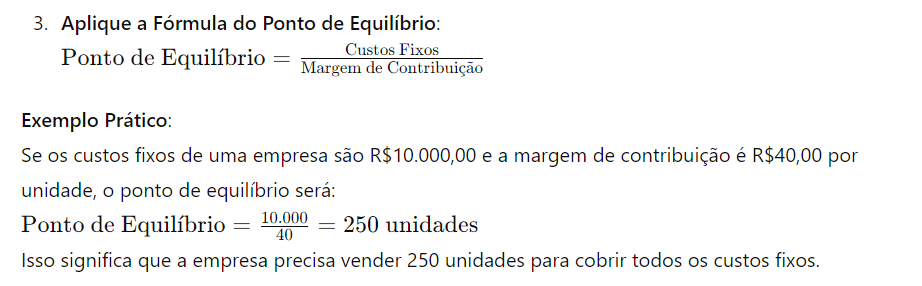

Passo a Passo para Calcular o Ponto de Equilíbrio

O cálculo envolve uma série de passos que permitem determinar o volume de vendas necessário para cobrir todos os custos. Aqui está um guia detalhado para realizar esse cálculo:

- Identifique os Custos Fixos: Liste todos os custos que permanecem constantes, independentemente do volume de produção ou vendas, como aluguel, salários fixos, e despesas administrativas.

- Calcule a Margem de Contribuição: Utilize a fórmula mencionada anteriormente para encontrar a margem de contribuição de cada produto ou serviço.

Benefícios de Conhecer e Monitorar

Conhecer e monitorar o índice, oferece diversos benefícios para a gestão empresarial. Primeiramente, ele ajuda a garantir que a empresa não opere com prejuízo, fornecendo uma meta clara de vendas mínima.

Além disso, o ponto de equilíbrio permite que os gestores identifiquem rapidamente mudanças necessárias na produção ou vendas para manter a lucratividade.

Outro benefício é a capacidade de tomar decisões estratégicas mais informadas. Ao entender o ponto de equilíbrio, os gestores podem ajustar preços, reduzir custos ou aumentar a eficiência operacional para melhorar a margem de contribuição e, consequentemente, a saúde financeira da empresa.

Principais Perguntas sobre Ponto de Equilíbrio

1. O que é ponto de equilíbrio? O ponto de equilíbrio é o nível de vendas em que a receita total cobre todos os custos, resultando em lucro zero.

2. Quais são os tipos? Os principais tipos são o ponto de equilíbrio contábil, financeiro e econômico.

3. Como calcular a margem de contribuição? A margem de contribuição é calculada subtraindo os custos variáveis do preço de venda.

4. Qual a importância de conhecer sobre o tema? Conhecer o ajuda a evitar prejuízos, tomar decisões estratégicas e melhorar a gestão financeira da empresa.