Simples Nacional 2026 é a palavra que estará no radar de milhares de empreendedores que buscam reduzir a carga tributária e manter a saúde financeira de suas empresas.

Com um cenário fiscal cada vez mais dinâmico, compreender esse regime tributário é essencial para quem deseja abrir uma empresa, migrar de regime ou simplesmente manter a regularidade fiscal em dia.

O Simples é especialmente vantajoso para microempresas e empresas de pequeno porte, trazendo facilidades no recolhimento de impostos por meio do DAS, simplificando obrigações e proporcionando economia.

Mas atenção: escolher o regime inadequado pode comprometer sua gestão financeira, gerar multas e até levar ao desenquadramento.

Por isso, um bom planejamento tributário deve ser feito com o apoio de um contador especializado que entenda não só da legislação, mas da realidade do seu negócio.

Se você está pensando na abertura de empresa ou quer saber se vale a pena continuar no Simples, este artigo é para você.

Clique em um dos botões abaixo para falar com um especialista ou continue a leitura e descubra tudo sobre o Simples Nacional 2026 com o apoio da Soluzione Contábil.

O que é Simples Nacional?

O Simples Nacional é um regime tributário criado para facilitar a vida de micro e pequenas empresas, unificando o pagamento de diversos tributos federais, estaduais e municipais em uma única guia: o DAS (Documento de Arrecadação do Simples).

Ele foi desenvolvido para reduzir a burocracia, incentivar a formalização e fomentar o crescimento econômico das empresas de menor porte.

Estão aptas a optar pelo Simples Nacional as empresas classificadas como MEI (Microempreendedor Individual), ME (Microempresa) e EPP (Empresa de Pequeno Porte), desde que atendam aos requisitos legais como limites de faturamento e atividades permitidas.

Além de simplificar a arrecadação, o regime também oferece alíquotas reduzidas, favorecendo o planejamento e o controle financeiro.

Outra grande vantagem está na possibilidade de regularização e formalização de empresas que antes atuavam na informalidade, ampliando o acesso ao crédito e ao mercado formal, e reduzindo o Imposto de Renda.

Por isso, entender o que é o Simples Nacional e como abrir um CNPJ nesse regime tributário é o primeiro passo para aproveitar seus benefícios e evitar riscos fiscais futuros.

Últimas mudanças no Simples Nacional em 2026

Até o momento, a Receita Federal não anunciou alterações nas regras, limites ou tabelas de alíquotas do Simples Nacional para o ano de 2026.

As normas continuam sendo regidas pela Lei Complementar nº 123/2006, com atualizações feitas pela Lei Complementar nº 155/2016, que estão em vigor desde 2018.

As faixas de faturamento, anexos de tributação, cálculo da alíquota efetiva e valores do sublimite estadual seguem os mesmos parâmetros, sem mudanças oficiais para este exercício fiscal.

Isso significa que a tabela de atividades permitidas e impedidas permanece inalterada, bem como o sublimite estadual de R$ 1,8 milhão, aplicável em alguns estados para o recolhimento separado de ICMS e ISS.

Apesar da ausência de mudanças estruturais, é fundamental que empresas mantenham atenção à regularidade fiscal, à correta aplicação do CNAE e à gestão do faturamento, especialmente em relação ao RBT12, para evitar problemas com desenquadramento automático.

Quem pode optar pelo Simples Nacional em 2026?

O Simples Nacional pode ser escolhido por empresas que atendem a critérios específicos, definidos pela Receita Federal.

Em 2026, continuam aptas as microempresas (ME) e as empresas de pequeno porte (EPP) que respeitem os limites de faturamento anual e possuam atividades econômicas compatíveis com o regime.

O limite de receita bruta para permanência no Simples Nacional é de R$ 4,8 milhões ao ano. No entanto, há também o sublimite estadual de R$ 1,8 milhão para efeitos de recolhimento do ICMS e ISS em determinados estados.

Além disso, o CNAE (Classificação Nacional de Atividades Econômicas) deve estar listado entre os permitidos, conforme as regras atualizadas para 2026.

Algumas atividades, mesmo lucrativas, não podem ser tributadas pelo Simples Nacional por conta de sua complexidade ou natureza intelectual.

Empresas com pendências fiscais, irregularidades cadastrais ou que não estejam com o CNPJ ativo também não podem optar pelo regime.

Contar com um contador especializado é essencial para analisar cada detalhe e garantir que a opção pelo Simples seja válida e vantajosa.

Atividades permitidas no Simples Nacional 2026

As atividades permitidas no Simples Nacional em 2026 abrangem diversos setores da economia, com foco em comércio, indústria e prestação de serviços.

A lista de CNAEs autorizados inclui negócios que conseguem manter sua estrutura tributária simplificada e dentro dos limites legais de faturamento.

No setor do comércio, estão autorizadas atividades como lojas físicas, e-commerces, atacadistas e varejistas de produtos diversos.

Na indústria, pequenas fábricas, empresas de montagem e produção artesanal estão incluídas, desde que os processos produtivos não envolvam riscos ambientais ou fiscais elevados.

A prestação de serviços é o segmento mais abrangente. Atividades como clínicas médicas, odontológicas, fisioterapia, psicologia, salões de beleza, manutenção de equipamentos, marketing digital, consultoria contábil, entre outras, podem optar pelo regime, respeitando os critérios do Anexo III ou V e o fator R quando aplicável.

Importante destacar: todas as atividades são permitidas, exceto aquelas que constam na lista de atividades proibidas.

Estar atento à tabela do CNAE e buscar apoio de uma consultoria contábil especializada é a melhor forma de garantir a conformidade com o Simples Nacional.

Atividades proibidas no Simples Nacional 2026

Em 2026, a Receita Federal manteve restrições importantes quanto às atividades proibidas no Simples Nacional. Essas atividades, geralmente de caráter intelectual ou financeiro, são excluídas do regime devido à sua complexidade tributária, maior risco fiscal ou alta lucratividade.

Entre as atividades que não podem optar pelo Simples Nacional, estão:

Instituições financeiras (bancos, cooperativas de crédito, financeiras)

Corretoras de seguros, valores mobiliários e câmbio

Empresas de consultoria empresarial e econômica

Publicidade e propaganda

Gestão ou administração de patrimônio próprio

Representação comercial ou qualquer intermediação de negócios

Prestação de serviços intelectuais sem vínculo empregatício, como auditoria, jornalismo e engenharia (salvo quando dentro dos limites do Anexo IV)

Locação de imóveis próprios

Importação ou fabricação de cigarros, bebidas alcoólicas, armas e munições

Essas empresas são obrigadas a buscar outro regime tributário, como o Lucro Presumido ou Lucro Real, dependendo do faturamento e atividade.

Optar indevidamente pelo Simples Nacional pode gerar multas, desenquadramento e outras penalidades, por isso é fundamental fazer uma análise correta da CNAE e atividades desenvolvidas.

Como funciona o Simples Nacional na prática para algumas atividades

O Simples Nacional na prática varia conforme o setor de atuação da empresa, os anexos aplicáveis e o percentual da folha de pagamento.

Essa variação exige um bom entendimento das particularidades de cada área, especialmente na escolha do anexo correto e no cálculo da alíquota efetiva.

Setores como saúde, e-commerce e marketing digital têm regras específicas dentro do regime. O uso do fator R, por exemplo, pode alterar completamente a tributação entre o Anexo III e Anexo V, tornando essencial a análise mensal da receita bruta acumulada (RBT12).

O enquadramento correto também evita surpresas com a Receita Federal e garante o recolhimento adequado dos tributos, como ICMS, ISS, IRPJ, CSLL, COFINS e PIS, todos integrados na guia única do DAS.

Ao entender como o Simples se aplica na rotina da sua atividade, o empresário pode fazer planejamento tributário de forma inteligente, com ganhos reais de economia e segurança fiscal.

Simples Nacional para médicos, dentistas e demais atividades da área da saúde

Empresas da área da saúde — como clínicas médicas, odontológicas, de psicologia, fisioterapia e similares — podem optar pelo Simples Nacional, desde que enquadradas em CNAEs permitidos.

Essas atividades geralmente se enquadram nos Anexos III ou V, e a definição depende do fator R: se a folha de pagamento representa mais de 28% da receita bruta, a empresa se mantém no Anexo III (com alíquotas mais baixas). Caso contrário, migra para o Anexo V, com tributação mais elevada.

Por exemplo, uma clínica odontológica que investe em equipe própria (CLT) e possui controle financeiro organizado pode manter uma carga tributária mais leve.

Além disso, a emissão correta de notas fiscais de prestação de serviços e a separação entre sócios e profissionais autônomos são pontos cruciais para manter a conformidade com o regime.

Com um bom planejamento e apoio de uma contabilidade especializada em saúde, é possível manter-se no Simples Nacional com segurança e eficiência.

Simples Nacional para e-commerce e dropshipping

Empresas de e-commerce e dropshipping estão entre as que mais crescem no Brasil — e sim, elas podem optar pelo Simples Nacional, desde que respeitem os CNAEs específicos para comércio eletrônico.

Essas atividades se enquadram no Anexo I, cuja alíquota inicial parte de 4%. O regime é vantajoso para lojas virtuais, marketplaces, dropshippers e empreendedores que atuam com produtos físicos.

Um ponto de atenção é a emissão correta de notas fiscais e a apuração do ICMS, que pode variar conforme o estado de origem e destino dos produtos vendidos.

No caso de dropshipping internacional, o cuidado deve ser ainda maior, pois há riscos de desenquadramento se houver importação irregular ou falta de registro aduaneiro.

Outro fator importante é o controle de estoque e fluxo de caixa, que deve ser realizado com precisão para manter a regularidade fiscal e a previsibilidade tributária.

A orientação de um contador especializado em comércio eletrônico é indispensável para garantir economia e segurança no Simples Nacional.

Simples Nacional para infoprodutores, afiliados e demais atividades do marketing digital

Empresas que atuam com marketing digital — como infoprodutores, afiliados, youtubers, gestores de tráfego, consultores e produtores digitais — podem aderir ao Simples Nacional, desde que cumpram as regras de CNAE permitido e de atividade prestada.

Essas atividades geralmente estão vinculadas aos Anexos III ou V, e o fator R é determinante na definição da tributação.

Por exemplo: um produtor de cursos online que contrata equipe CLT ou tem alto custo com folha pode manter-se no Anexo III, com alíquota inicial de 6%.

Já um afiliado que trabalha sozinho e fatura alto pode ser tributado pelo Anexo V, com alíquotas que superam 15%.

Além disso, há exigências específicas em relação à emissão de notas fiscais, definição de local de prestação do serviço e recolhimento do ISS.

O planejamento tributário nesse segmento é ainda mais estratégico, pois a renda recorrente e escalável pode ser tributada de forma mais agressiva se não houver controle técnico.

Por isso, é essencial contar com contabilidade digital especializada, que compreenda as nuances do marketing digital dentro do Simples Nacional.

Qual o limite de faturamento do Simples Nacional em 2026?

O limite de faturamento do Simples Nacional em 2026 continua sendo de R$ 4,8 milhões por ano, valor que define quem pode ou não permanecer neste regime tributário.

Microempresas (ME) podem faturar até R$ 360 mil por ano. Já as Empresas de Pequeno Porte (EPP) podem alcançar até o teto de R$ 4,8 milhões.

No entanto, existe também o sublimite estadual de R$ 1,8 milhão, aplicável em alguns estados para o recolhimento separado do ICMS e ISS. Caso o faturamento ultrapasse esse valor, a empresa pode continuar no Simples, mas deverá recolher ICMS e ISS fora do DAS.

Empresas que ultrapassarem os R$ 4,8 milhões por ano automaticamente serão desenquadradas do Simples e precisarão migrar para o Lucro Presumido ou Lucro Real, conforme a atividade.

Monitorar o faturamento mensal (RBT12) é essencial para evitar surpresas e planejar o crescimento com segurança, com o apoio de uma contabilidade especializada.

Tabela de Alíquotas do Simples Nacional 2026

A tabela de alíquotas do Simples Nacional em 2026 é dividida em cinco anexos, cada um correspondente a um tipo de atividade: comércio, indústria e prestação de serviços.

As alíquotas nominais variam conforme a faixa de faturamento anual (RBT12) da empresa. Já a alíquota efetiva é o valor real pago, após o cálculo com base na fórmula oficial:

(RBT12 x alíquota nominal – parcela a deduzir) / RBT12

Conhecer o anexo correto e entender como funciona o cálculo das faixas permite fazer um planejamento tributário mais assertivo, evitando pagamento excessivo de impostos e aproveitando as vantagens do Simples.

A seguir, veja como cada anexo funciona na prática:

Anexo I – Comércio

O Anexo I do Simples Nacional é aplicado às empresas do setor de comércio, incluindo lojas físicas, virtuais, varejo e atacado.

A alíquota nominal inicia em 4% e pode chegar a 11,61%, conforme o aumento do faturamento anual. É o anexo com menor carga tributária inicial, sendo ideal para negócios com boa margem de lucro e controle de estoque.

As faixas de faturamento são:

É importante considerar os tributos embutidos: IRPJ, CSLL, PIS, COFINS, ICMS e CPP.

O planejamento tributário deve considerar a incidência de ICMS interestadual e operações em marketplaces, onde pode haver substituição tributária.

Anexo II – Indústria

O Anexo II é destinado às indústrias e fábricas, incluindo empresas de transformação, produção artesanal, montagem e beneficiamento de produtos.

A alíquota nominal começa em 4,5% e pode atingir até 12,11%, conforme o RBT12 da empresa.

Faixas principais:

O anexo contempla tributos como IRPJ, CSLL, PIS, COFINS, IPI, ICMS e CPP.

Empresas industriais devem ter atenção ao custo de produção, insumos, mão de obra e logística, que impactam diretamente na viabilidade do regime.

Uma contabilidade especializada para indústrias é essencial para maximizar os benefícios do Simples nesse segmento.

Anexo III – Serviços em geral

O Anexo III é aplicável a serviços de menor complexidade, como contabilidade, consultorias, agências, clínicas, academias, salões de beleza, entre outros.

A alíquota começa em 6% e pode chegar a 17,42%, com variação baseada no fator R — que considera a folha de pagamento.

Faixas principais:

Se a empresa gasta mais de 28% da receita com folha, ela pode se manter no Anexo III. Caso contrário, migra para o Anexo V, com carga tributária mais alta.

Esse anexo é estratégico para empresas com estrutura organizacional, que empregam e mantêm equipe regularizada.

Anexo IV – Serviços regulamentados

O Anexo IV é reservado a serviços regulamentados com vínculo empregatício, como advocacia, engenharia, construção civil, segurança, limpeza, vigilância e obras.

A alíquota inicial é de 4,5%, podendo chegar a 16,85%, mas neste anexo não está incluída a contribuição patronal ao INSS (CPP), que deve ser paga separadamente sobre a folha.

Tributos incluídos no DAS: IRPJ, CSLL, PIS, COFINS, ISS.

Esse regime é indicado para empresas com contratos formais e prestação de serviços a pessoas jurídicas, com alto custo de mão de obra e folha salarial.

O acompanhamento de um contador é fundamental para equilibrar o custo da carga tributária direta e indireta, sobretudo em empresas com muitos funcionários.

Anexo V – Serviços intelectuais e de marketing digital

O Anexo V abrange atividades intelectuais, técnicas e consultivas, como TI, publicidade, jornalismo, medicina, odontologia, youtubers, designers, marketing digital e auditores.

A alíquota efetiva começa em 15,5% e pode ultrapassar 19%, sendo uma das mais altas do Simples Nacional.

Por isso, é aqui que o fator R se torna decisivo: se a folha de pagamento representar mais de 28% da receita bruta, a empresa pode ser reclassificada para o Anexo III, com alíquotas mais baixas.

Atividades como gestão de tráfego, lançamentos, copywriting e produção de conteúdo digital estão incluídas aqui, e exigem atenção especial para não pagar mais imposto do que o necessário.

Empresas desse setor devem investir em consultoria contábil especializada em marketing digital, para simular o melhor cenário tributário.

Como escolher o melhor anexo do Simples Nacional para sua empresa?

Escolher o melhor anexo do Simples Nacional é uma das decisões mais estratégicas do planejamento tributário.

Cada anexo representa um conjunto de regras, alíquotas e tributos diferentes, que impactam diretamente no valor pago mensalmente no DAS.

A escolha depende do tipo de atividade (comércio, indústria ou serviços), da margem de lucro, da estrutura de custos, especialmente com folha de pagamento (por conta do fator R), e do CNAE da empresa.

Por exemplo, uma empresa de serviços com folha de pagamento superior a 28% da receita bruta pode se manter no Anexo III, pagando menos impostos. Já empresas sem equipe contratada podem acabar no Anexo V, com alíquotas maiores.

Realizar simulações tributárias e contar com um contador especializado é essencial para tomar a decisão certa, pois a escolha errada pode comprometer a saúde financeira da empresa.

Cada caso exige análise personalizada, levando em conta não só o faturamento, mas também o tipo de operação, mercado-alvo e expectativas de crescimento.

O que é alíquota efetiva?

A alíquota efetiva é o valor real que a empresa pagará de imposto dentro do Simples Nacional, considerando todas as variáveis de cálculo aplicadas ao regime.

Ela é diferente da alíquota nominal da tabela, pois considera deduções legais com base no RBT12 (receita bruta acumulada nos últimos 12 meses).

A fórmula oficial para cálculo é:

(RBT12 × Alíquota Nominal – Parcela a Deduzir) ÷ RBT12

Esse cálculo resulta na alíquota que será aplicada diretamente sobre o faturamento do mês, determinando o valor do DAS a ser recolhido.

A alíquota efetiva considera ainda se a empresa está sujeita a recolher ICMS, ISS ou INSS patronal separadamente, como ocorre em alguns anexos.

Por isso, é um conceito fundamental para empreendedores que desejam fazer um bom planejamento tributário.

A análise frequente do RBT12 permite simular cenários futuros, acompanhar o crescimento e evitar surpresas no fluxo de caixa.

Com o apoio de um contador, é possível otimizar a carga tributária e garantir conformidade com o fisco.

Como calcular o Simples Nacional em 2026?

Calcular o Simples Nacional em 2026 exige atenção às regras atualizadas, faixas de faturamento e fórmulas específicas por anexo.

O ponto de partida é conhecer o RBT12 da empresa — ou seja, a soma da receita bruta dos últimos 12 meses. Com esse dado, você escolhe o anexo correspondente e aplica a fórmula da alíquota efetiva.

A fórmula padrão é:

(RBT12 × Alíquota da Tabela – Parcela a Deduzir) ÷ RBT12

O resultado será aplicado sobre o faturamento do mês, gerando o valor a ser pago no DAS.

Agora, vamos aplicar o cálculo com exemplos práticos em cada anexo, utilizando dois cenários:

RBT12 de R$ 120.000

RBT12 de R$ 1.200.000

Passo a passo para calcular a alíquota efetiva no Anexo I – Comércio

Exemplo 1: RBT12 de R$ 120.000

Faixa: 1 (até R$ 180.000)

Alíquota nominal: 4%

Parcela a deduzir: R$ 0

Cálculo:

(120.000 × 0,04 – 0) ÷ 120.000 = 4% (alíquota efetiva)

Se a empresa faturou R$ 10.000 no mês → DAS = R$ 400

Exemplo 2: RBT12 de R$ 1.200.000

Faixa: 4 da tabela

Alíquota nominal: 10,7%

Parcela a deduzir: R$ 22.500

Cálculo:

(1.200.000 × 0,107 – 22.500) ÷ 1.200.000 = 8,825%

Se faturou R$ 100.000 no mês → DAS = R$ 8.825

Passo a passo para calcular a alíquota efetiva no Anexo II – Indústria

Exemplo 1: RBT12 de R$ 120.000

Faixa: 1

Alíquota nominal: 4,5%

Parcela a deduzir: R$ 0

Cálculo:

(120.000 × 0,045 – 0) ÷ 120.000 = 4,5%

Faturamento mensal R$ 10.000 → DAS = R$ 450

Exemplo 2: RBT12 de R$ 1.200.000

Faixa: 4

Alíquota nominal: 11,2%

Parcela a deduzir: R$ 22.500

Cálculo:

(1.200.000 × 0,112 – 22.500) ÷ 1.200.000 = 9,325%

Faturamento mensal R$ 100.000 → DAS = R$ 9.325

Passo a passo para calcular a alíquota efetiva no Anexo III – Serviços

Exemplo 1: RBT12 de R$ 120.000

Faixa: 1

Alíquota nominal: 6%

Parcela a deduzir: R$ 0

Cálculo:

(120.000 × 0,06 – 0) ÷ 120.000 = 6%

Faturamento de R$ 10.000 → DAS = R$ 600

Exemplo 2: RBT12 de R$ 1.200.000

Faixa: 4

Alíquota nominal: 16%

Parcela a deduzir: R$ 35.640

Cálculo:

(1.200.000 × 0,16 – 35.640) ÷ 1.200.000 = 13,03%

Faturamento de R$ 100.000 → DAS = R$ 13.030

Passo a passo para calcular a alíquota efetiva no Anexo IV – Regulamentados

Exemplo 1: RBT12 de R$ 120.000

Faixa: 1

Alíquota nominal: 4,5%

Parcela a deduzir: R$ 0

Cálculo:

(120.000 × 0,045 – 0) ÷ 120.000 = 4,5%

DAS sobre R$ 10.000 → R$ 450

Exemplo 2: RBT12 de R$ 1.200.000

Faixa: 4

Alíquota nominal: 14%

Parcela a deduzir: R$ 39.780

Cálculo:

(1.200.000 × 0,14 – 39.780) ÷ 1.200.000 = 10,685%

DAS sobre R$ 100.000 → R$ 10.685

Lembrando que o INSS patronal (CPP) deve ser pago à parte neste anexo.

Passo a passo para calcular a alíquota efetiva no Anexo V – Intelectuais

Exemplo 1: RBT12 de R$ 120.000

Faixa: 1

Alíquota nominal: 15,5%

Parcela a deduzir: R$ 0

Cálculo:

(120.000 × 0,155 – 0) ÷ 120.000 = 15,5%

DAS sobre R$ 10.000 → R$ 1.550

Exemplo 2: RBT12 de R$ 1.200.000

Faixa: 4

Alíquota nominal: 20,5%

Parcela a deduzir: R$ 17.100

Cálculo:

(1.200.000 × 0,205 – 17.100) ÷ 1.200.000 = 19,075%

Com fator R acima de 28%, a empresa pode mudar para o Anexo III, reduzindo a carga tributária.

O que é o Fator R e como ele impacta a tributação?

O Fator R é um indicador que influencia diretamente o anexo de tributação de empresas de serviços no Simples Nacional, principalmente aquelas que podem ser enquadradas no Anexo III ou Anexo V.

O cálculo do Fator R é feito com a seguinte fórmula:

Fator R = (Folha de pagamento dos últimos 12 meses ÷ Receita bruta dos últimos 12 meses) × 100

Se o resultado for igual ou superior a 28%, a empresa poderá ser tributada pelo Anexo III, que possui alíquotas mais baixas.

Caso o percentual seja inferior a 28%, o enquadramento será no Anexo V, com alíquotas mais altas.

Essa regra é especialmente importante para atividades como marketing digital, consultorias, clínicas de saúde, produtores digitais, agências e TI.

O planejamento da folha salarial pode gerar uma economia significativa. Contratar funcionários de forma estratégica, em vez de apenas usar prestadores de serviço PJ, pode reduzir a carga tributária da empresa no longo prazo.

Com um bom acompanhamento contábil, o fator R se torna um aliado poderoso para pagar menos impostos de forma legal e segura.

O que é sublimite do Simples Nacional e qual o valor em 2026?

O sublimite do Simples Nacional é um limite adicional criado para disciplinar a arrecadação do ICMS e ISS dentro do regime. Ele funciona como um teto regional aplicado em determinados estados brasileiros.

Em 2026, o valor do sublimite continua sendo de R$ 1,8 milhão por ano, conforme regras estabelecidas pela Receita Federal em parceria com os estados.

Empresas que ultrapassam o sublimite, mas ainda estão dentro do teto de R$ 4,8 milhões, podem permanecer no Simples Nacional.

No entanto, deverão recolher ICMS e ISS fora do DAS, por meio de guias separadas e com obrigações acessórias estaduais e municipais.

Esse ajuste pode aumentar significativamente a complexidade tributária da empresa e até inviabilizar a permanência no regime, especialmente em setores com margens mais apertadas.

Por isso, acompanhar o faturamento mensal e fazer um planejamento tributário anual é essencial para evitar o desenquadramento e os impactos financeiros do excesso de receita.

Estados como SP, RJ, MG e RS seguem utilizando o sublimite, mas é necessário verificar as regras do seu estado com um contador especializado.

Como aderir ao Simples Nacional em 2026?

A adesão ao Simples Nacional em 2026 pode ser feita por empresas novas ou já existentes, desde que cumpram os critérios exigidos por lei.

O processo ocorre exclusivamente pelo Portal do Simples Nacional, onde o empreendedor realiza a solicitação entre 1º e 31 de janeiro (para empresas já ativas) ou até 30 dias após a inscrição do CNPJ (para empresas recém-abertas).

Para ser aceita no regime, a empresa deve:

Estar com o CNPJ ativo e regular

Ter CNAE permitido

Estar em dia com obrigações fiscais

Respeitar os limites de faturamento anual

Não exercer atividades proibidas pelo regime

O processo exige atenção a detalhes, como a consulta de pendências na Receita Federal, Junta Comercial e órgãos estaduais e municipais.

Empresas que realizam corretamente esse processo garantem o enquadramento a partir de 1º de janeiro de 2026, com emissão de DAS e benefícios tributários já aplicáveis.

A recomendação é sempre contar com um contador especializado, que possa validar as informações, evitar erros e conduzir a empresa com segurança desde o início.

Passo a passo para adesão ao Simples Nacional

Verifique o CNAE da empresa e confirme se a atividade é permitida no regime.

Regularize pendências fiscais e cadastrais no CNPJ, Junta Comercial, Receita Estadual e Prefeitura.

Acesse o Portal do Simples Nacional

Selecione a opção “Solicitação de Opção pelo Simples Nacional”.

Informe o CNPJ e siga as instruções do sistema.

Acompanhe o deferimento ou indeferimento da solicitação pelo mesmo portal.

Se aprovado, a empresa passará a ser optante automaticamente em 1º de janeiro de 2026 (para empresas já existentes) ou retroativo à data de abertura, se for empresa nova.

Esse processo é simples, mas não pode conter erros. Por isso, a orientação de um contador é sempre recomendada.

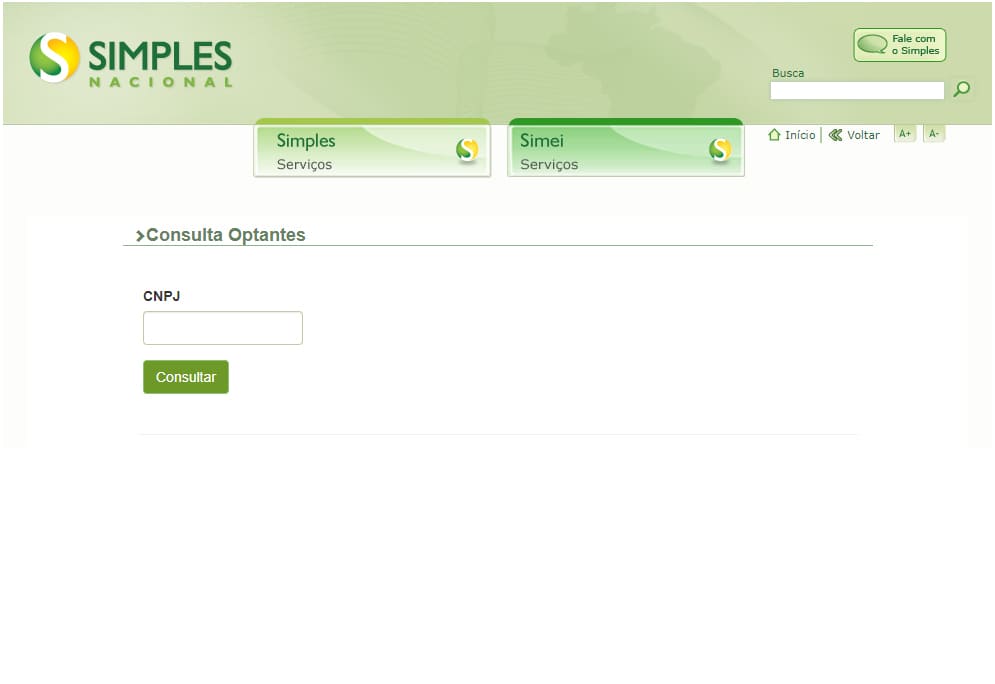

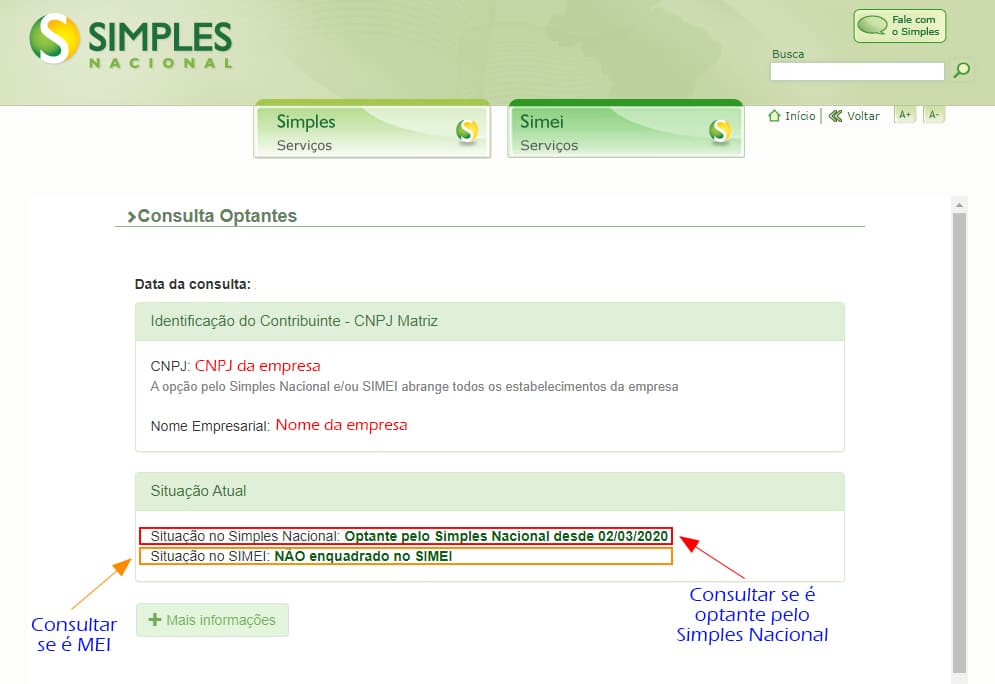

Como fazer a consulta simples nacional do Simples Nacional?

Consultar a situação do Simples Nacional é fundamental para garantir que sua empresa está regular e dentro das regras do regime tributário.

A consulta permite verificar se a empresa é optante, se há pendências fiscais, ou mesmo se houve desenquadramento.

A principal forma de realizar essa verificação é por meio do Portal do Simples Nacional, no site da Receita Federal.

Com o CNPJ da empresa, o sistema mostra se a empresa está com a opção ativa, se houve indeferimento, ou se há pendências impeditivas.

Além disso, é possível gerar o Comprovante de Opção pelo Simples Nacional, documento que pode ser exigido em licitações, contratos ou para parcerias com outras empresas.

Outras formas de consulta incluem:

Acesso ao Portal e-CAC

Verificação de pendências fiscais (federais, estaduais e municipais)

Solicitação via contador especializado

Fazer a consulta regularmente ajuda a manter a regularidade fiscal, evitar desenquadramentos automáticos e identificar problemas com antecedência.

Simples Nacional: como pagar impostos mensalmente?

O pagamento de impostos no Simples Nacional é feito por meio da guia única chamada DAS (Documento de Arrecadação do Simples Nacional). Essa guia reúne todos os tributos federais, estaduais e municipais em um só boleto.

O vencimento da guia DAS é todo dia 20 de cada mês, e o cálculo é baseado na alíquota efetiva, que considera o faturamento acumulado dos últimos 12 meses (RBT12) e o valor de receita bruta do mês.

O processo de pagamento funciona da seguinte forma:

A empresa registra o faturamento mensal no sistema contábil ou fiscal

Com base no anexo e alíquota, o valor do imposto é calculado

A guia DAS é gerada e paga até o dia 20 do mês seguinte à apuração

A não geração ou atraso no pagamento do DAS pode gerar multa, juros e pendência na Receita Federal, além de dificultar a emissão de certidões negativas.

Empresas que possuem contador especializado podem contar com a geração automática do DAS e o monitoramento dos prazos, garantindo conformidade e evitando inadimplência.

Dicas para evitar o desenquadramento do regime

Evitar o desenquadramento do Simples Nacional é essencial para manter a carga tributária reduzida e a simplicidade nas obrigações fiscais. A seguir, veja as principais práticas que ajudam a manter sua empresa dentro do regime em 2026:

Acompanhe o faturamento mensal

O RBT12 (receita bruta acumulada em 12 meses) precisa ser monitorado constantemente para não ultrapassar o limite de R$ 4,8 milhões.Verifique se o CNAE continua permitido

Algumas atividades podem ser excluídas do Simples após mudanças na legislação. Consulte seu contador com frequência.Evite pendências fiscais

Débitos em aberto com Receita Federal, INSS, estados ou municípios podem levar à exclusão do regime.Emita notas fiscais corretamente

Evite vendas “por fora”. Toda receita deve ser declarada, pois cruzamentos eletrônicos estão cada vez mais frequentes.Tenha controle financeiro rigoroso

Gestão de caixa, controle de estoque e relatórios periódicos ajudam a prever riscos e corrigir desvios a tempo.Conte com uma contabilidade especializada no Simples Nacional

Ela vai garantir que todos os detalhes estejam corretos e que sua empresa esteja sempre dentro da legalidade.

Com essas boas práticas, você mantém sua empresa segura, dentro do Simples e com a carga tributária sob controle.

Lucro Presumido e Simples Nacional: qual é melhor?

Comparar o Simples Nacional com o Lucro Presumido é essencial para definir o melhor regime tributário para sua empresa. Cada um oferece vantagens e desvantagens, e a escolha depende do faturamento, atividade, margens de lucro e estrutura operacional.

O Simples Nacional é mais indicado para micro e pequenas empresas com faturamento de até R$ 4,8 milhões, que buscam simplicidade na apuração de tributos, menor burocracia e carga tributária reduzida.

Já o Lucro Presumido atende empresas com faturamento anual até R$ 78 milhões, sendo vantajoso para aquelas com baixo custo operacional e alta margem de lucro, principalmente em atividades que não são permitidas no Simples.

A seguir, veja uma comparação prática entre os regimes com base em um faturamento mensal de R$ 100.000:

| Regime | Fator R | Anexo | Alíquota Efetiva (%) | Imposto Mensal (R$) |

|---|---|---|---|---|

| Simples Nacional | < 28% | Anexo V | 15,5% | R$ 15.500 |

| Lucro Presumido | N/A | N/A | 13,33% (estimativa) | R$ 13.330 |

Obs.: os valores são aproximados. No Lucro Presumido, consideram-se tributos como IRPJ, CSLL, PIS, COFINS, ISS ou ICMS.

No Lucro Presumido, a alíquota efetiva é de 11,33% + 2 a 5% de ISS no caso de serviço, e, 5,93% no caso de comércio, a depender do ICMS estadual.

Mesmo com carga tributária maior, o Simples Nacional pode compensar pela simplicidade e menor custo contábil. A decisão final deve ser feita com base em simulação tributária personalizada com o apoio de um contador.

Como migrar para o Lucro Presumido?

Migrar do Simples Nacional para o Lucro Presumido é uma decisão estratégica que deve ser bem planejada para evitar impactos negativos. Essa mudança pode ocorrer de forma obrigatória (por desenquadramento) ou voluntária, por decisão do empresário.

Para empresas já constituídas, a opção deve ser feita até o último dia útil de janeiro de cada ano-calendário. Após esse prazo, só é possível mudar no próximo exercício fiscal.

Veja o passo a passo para realizar a migração com segurança:

Avaliação de viabilidade tributária

Faça simulações comparando o Simples e o Lucro Presumido com base no faturamento e custos.Regularização de obrigações fiscais

Garanta que a empresa esteja sem pendências junto à Receita Federal, estados e municípios.Comunicação da mudança à contabilidade

A contabilidade fará a escrituração adequada no novo regime, com atualização nos sistemas e declarações.Encerramento das obrigações do Simples

Isso inclui fechamento de livros contábeis e geração de documentos exigidos pela Receita.Início das obrigações do Lucro Presumido

A empresa passa a apurar tributos como IRPJ, CSLL, PIS, COFINS, ISS ou ICMS separadamente.

A migração exige uma contabilidade especializada no Lucro Presumido, com conhecimento das obrigações acessórias e planejamento fiscal adequado.

Vale a pena abrir uma empresa no Simples Nacional em 2026?

Sim, abrir uma empresa no Simples Nacional em 2026 continua sendo uma excelente opção, principalmente para quem está começando ou deseja manter uma estrutura enxuta com menos burocracia.

O regime oferece benefícios como:

Recolhimento simplificado de tributos (tudo em uma só guia – DAS)

Alíquotas reduzidas, especialmente para comércio e serviços com folha de pagamento

Facilidade de adesão, inclusive para novas empresas

Menos obrigações acessórias em comparação a regimes como Lucro Presumido

Acesso a linhas de crédito com juros menores, quando formalizada

No entanto, é preciso estar atento ao CNAE, ao faturamento estimado e à atividade exercida, pois nem todas são permitidas no Simples Nacional.

Empresas que crescem rapidamente devem monitorar o RBT12, prever o momento certo para migrar de regime e manter organização financeira.

Com o apoio de uma consultoria contábil especializada, o Simples Nacional pode ser o trampolim ideal para o crescimento estruturado do seu negócio.

Como abrir uma empresa no Simples Nacional em 2026?

Abrir uma empresa no Simples Nacional em 2026 é um processo mais simples do que parece, desde que todas as etapas sejam feitas com atenção e acompanhamento profissional.

O primeiro passo é definir o CNAE correto, ou seja, a atividade econômica da empresa. Essa escolha determina se o negócio pode ou não aderir ao Simples, além de impactar na carga tributária.

Em seguida, é necessário providenciar os documentos básicos:

Documento de identidade e CPF dos sócios

Definição do nome empresarial e endereço, podendo ser sede virtual, dependendo com caso

Elaboração do Contrato Social (ou Requerimento de Empresário, no caso de MEI)

Com isso em mãos, o processo segue pelas seguintes etapas:

Registro na Junta Comercial do estado

Emissão do CNPJ na Receita Federal

Inscrição municipal e estadual (quando necessário)

Emissão do alvará de funcionamento

Geração de certificado digital (e-CNPJ)

Opção pelo Simples Nacional no portal oficial

Contar com um contador especializado é indispensável. Ele cuidará de todos os trâmites e garantirá que a empresa comece sua jornada com segurança, legalidade e economia tributária.

Faça aqui mesmo seu Planejamento Tributário

O planejamento tributário é uma ferramenta poderosa para reduzir a carga de impostos e garantir a saúde financeira da sua empresa.

No Simples Nacional, isso envolve avaliar:

Qual o melhor anexo para sua atividade

Se o fator R pode ser usado a seu favor

Como a folha de pagamento influencia a alíquota efetiva

Quais são os limites de faturamento ideais para o seu modelo de negócio

Como evitar o desenquadramento e o pagamento de impostos desnecessários

Ao realizar uma simulação tributária personalizada, é possível identificar a estratégia mais eficiente para sua empresa, levando em conta:

Receita esperada

Estrutura de custos

Modelo de contratação (CLT, PJ, autônomos)

Atividade principal e CNAE secundários

Expansão futura ou mudança de regime

Com a ajuda da Soluzione Contábil, você pode realizar esse planejamento agora mesmo. Nossa equipe especializada entende sua realidade e oferece soluções sob medida para cada etapa do seu negócio.

Conclusão

Agora que você entende como funciona o Simples Nacional em 2026, está pronto para tomar decisões inteligentes e seguras.

Clique em um dos botões abaixo para falar com um contador especialista ou continue explorando nossos conteúdos.

A Soluzione Contábil está ao seu lado para ajudar sua empresa a crescer com economia, planejamento e total conformidade fiscal.

Conclusão

Escolher uma contabilidade especializada em empresas do Simples Nacional é essencial para manter a saúde financeira e garantir o crescimento sustentável do seu negócio em 2026.

O controle dos impostos do Simples Nacional evita surpresas fiscais, permite previsibilidade de caixa e melhora a organização financeira da sua micro ou pequena empresa.

A abertura de empresa do Simples Nacional deve ser feita com planejamento tributário inteligente, considerando anexo, faturamento, fator R e exigências específicas do seu setor.

Com a Soluzione, você tem atendimento humanizado, suporte especializado e uma contabilidade digital que realmente entende a realidade do empreendedor brasileiro.

Clique em um dos botões abaixo e fale com um especialista agora mesmo.